1 はじめに

- Q1-1

- 交通事故の被害に遭いました。どこに相談すればいいでしょうか

- Q1-2

- 交通事故で亡くなる方は年間何人くらいでしょうか

- Q1-3

- 交通事故によりケガをする方は年間何人くらいでしょうか

- Q1-4

- 後遺障害とは何ですか。交通事故により後遺障害が残る方は、年間何人くらいでしょうか

- Q1-5

- 警察庁の統計データでは、交通事故の死傷者が最近20年ほどで大きく減少していますが、それは何故ですか

2 事故直後にしておくべきこと

- Q2-1

- 交通事故にあいました。相手の方が「警察には届け出しないでほしい。」と言っていますが、警察への事故の届け出はしなくてもよいですか

- Q2-2

- 交通事故にあってケガをしました。事故状況について、相手の言い分と自分の言い分が違うのですが、どうしたらいいでしょうか

- Q2-3

- 事故直後に必ずしておいたほうが良いことはありますか

- Q2-4

- 現在、交通事故で病院に通院しています。何か気を付けたほうがよいことはありますか

3 刑事事件について

- Q3-1

- 交通事故の被害にあいました。「民事事件」と「刑事事件」があると聞きましたが、どう違うのでしょうか

- Q3-2

- 交通事故の罪というのは、どのくらいの重さなのでしょうか

- Q3-3

- 刑事事件の流れについて教えてください

- Q3-4

- 被害者は、刑事裁判の中で、どのようなことができますか

- Q3-5

- 加害者の処罰がどうなったのかを知りたいのですが、加害者からも警察からも何も連絡はありません。加害者が処罰されたかどうかを知ることはできますか

- Q3-6

- 夫が交通事故で頭がい骨骨折の重傷を負ったのですが、警察官は診断書を受け取ってくれず「あなたのご主人の過失で起きた事故だから」と言って、人身事故として扱ってくれません。どうしたらいいでしょうか

- Q3-7

- 交通事故の処罰に関する法改正について教えてください

- Q3-8

- 「危険運転致死傷罪」とはどのような罪ですか。普通の交通事故とは違うのでしょうか

- Q3-9

- 被害者が刑事手続に参加できるようになったのはいつからですか。どのような経緯で法改正がなされたのでしょうか

- Q3-10

- 交通事故の被害者が、刑事記録を閲覧したり、コピーをもらったりすることはできますか

- Q3-11

- 交通事故の被害者は、過失運転致死傷罪の被害者として「犯罪被害者等給付金」を受領することはできますか

- Q3-12

- 刑事損害賠償命令とはどんな制度ですか。民事訴訟とは違うのでしょうか。また、交通事故の被害者も利用できますか

4 賠償問題と保険

- Q4-1

- 交通事故の場合に利用できる自動車保険について教えてください

- A4-1

-

交通事故が起きた時に利用できる自動車保険は、大きく分けると加害者側の自動車保険(賠償責任保険)と、被害者側の自動車保険(人身傷害保険、車両保険、無保険車傷害保険、弁護士費用特約等)に分けられます。

加害者側の自動車保険(賠償責任保険)には、強制保険である自賠責保険と、任意保険の対人賠償責任保険・対物賠償責任保険があります。

被害者側の保険は、平成10年に人身傷害保険が登場してから、かなり複雑になりました。被害者にとってみると「加害者側から支払われる賠償金(賠償責任保険からの支払)」と「(自分を被保険者とする)人身傷害保険から支払われる保険金」の合計額が事故に対するトータルの補償になりました。その分、被害者の補償は手厚くなりましたが、他方で、請求方法によって、受領額の合計が異なるケースも出てくるようになりました。特に、重度の後遺障害が残るような事案では、賠償請求と保険金請求の双方を適切に利用するためには、適用される保険の内容を十分に確認して、どの保険に、どのタイミングで請求するかも重要です。

以下では、交通事故の際に利用できる保険の概要をご説明しますが、実際に被害にあわれた場合は、専門家に相談することをお勧めいたします(相談機関については、Q1-1参照)。(1) 賠償責任保険(加害者のための保険)

交通事故によって他人に損害を与えた場合には、損害賠償責任を負います。この「損害賠償責任を負うリスク」に備える保険が「賠償責任保険」です。言い換えると、賠償責任保険は「自分が加害者になって、被害者に多額のお金を払わなければならなくなるリスク」に備える保険です。賠償責任保険には、「人をケガさせたり死亡させた場合の賠償責任に備える」ための「自動車損害賠償責任保険」「対人賠償責任保険」と、「人のモノを壊した場合の賠償責任に備える」ための「対物賠償責任保険」があります。

賠償責任保険は、結果として被害者のためにも役に立つわけですが、保険の性質としては、あくまでも「加害者のための保険(加害者になるリスクに備える保険)」です。(2) 人身傷害保険・車両保険(被害者のための保険)

「交通事故で、自分や同乗者や自分の家族がケガをしたり死亡するリスク」に直接備えるタイプの保険としては「人身傷害保険」があります。

また、「交通事故で自分のクルマが壊れるリスク」に直接備えるタイプの保険が「車両保険」です。(3) その他の保険

上記(1)(2)が基本的な自動車保険の内容ですが、以下のような保険も利用することがあります。

・弁護士費用特約(被害者のための保険。交通事故の被害者になって、加害者に対して損害賠償請求をする際の弁護士費用を補償してくれる保険)

・他車運転危険担保特約(加害者のための保険。「他人の車」を運転していて、交通事故を起こしてしまった場合、何らかの事情で、その「他人の車」の賠償責任保険が利用できないことがあります。そのような場合に賠償責任保険として機能する保険です。)

・無保険車傷害保険(被害者のための保険。交通事故の加害者が無保険であるため賠償金が十分に支払われない場合、被害者側の契約する自動車保険が、加害者の法律上の賠償責任に相当する金額を支払ってくれる保険)

(4) 「強制保険」と「任意保険」の違いについて

以上に紹介した保険のうち、「自動車損害賠償責任保険」」(通称「自賠責保険」といいます。)は強制保険であり、この保険に加入しないで自動車を運行すると処罰されます。

それ以外の保険(対人賠償責任保険、対物賠償責任保険、人身傷害保険、車両保険)は、全て任意の自動車保険(以下では、単に「任意保険」といいます。)に組み込まれている保険です。法律上、「任意保険に加入するかどうか」は自由ですが、自動車を運転する以上、「任意保険」には、絶対に加入したほうがよいと思います。

その理由を少し御説明します。

まず、「自分が加害者になった場合」で考えますと、自賠責保険の上限額は死亡の場合で3000万円、重度後遺障害の場合で4000万円しか補償されません。それを超えた部分については保険金が払われませんから、加害者が自分で支払わなくてはなりません。最近の裁判例では、死亡事故の損害賠償金は1億円程度になることもありますし、重度後遺障害の損害賠償金は2億円を超えることが珍しくありませんので、自賠責保険の保険金額では全く足りません。また、賠償問題だけではなく、刑事処罰にも影響があります。自動車事故は、過失運転致死傷罪として起訴されることがありますが、任意保険に加入しておらず、被害者に十分な補償をしていないケースは、重く処罰される傾向があります。

逆に「自分が被害者になった場合」を考えてみます。日本の自動車(乗用車、貨物自動車、二輪車等のすべての合計)のうち、任意保険に加入している自動車は、約75%です(損害保険料率算出機構「自動車保険の概況」2022年度版114頁の第18表より)。したがって、4台のうち1台は、任意保険に加入していない自動車ということになります。実際に、弁護士として相談を受けていても、「相手が任意保険に加入していない。」というケースは、それなりにあります。加害者が任意保険に加入していない場合には、加害者側の保険は、自賠責保険しか適用になりません。加害者自身には「法律上の賠償義務」はありますが、加害者に資産や収入がなければ、実際には支払われません。任意保険に加入していない加害者はお金を持っていないケースが多く、被害者は、本来の賠償額のごく一部しか受け取れないこともあります。このような場合に、被害者自身を被保険者とする「人身傷害保険」に加入していれば「自賠責保険」に加えて「人身傷害保険」による補償が受けられます。

以上のとおり、自動車を所有する以上、絶対に任意保険に加入しておくべきです。(5) 自動車保険の種類の整理

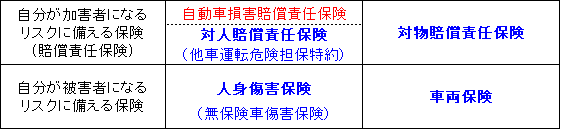

以上のように、自動車保険には様々な種類がありますが、整理すると、以下の表のようになります。

表の上段は「自分が加害者になって賠償請求された」ときのための保険(賠償責任保険)、下段は「事故で自分がケガしたり、自分のモノが壊れたりした」ときのための保険(人身傷害保険、車両保険)です。

そして、表の左側は、事故で「人が負傷した場合」の保険、右側は事故で「物が壊れた場合」の保険です。また、赤字の「自動車損害賠償責任保険」(自賠責保険)は強制保険で、他の青字の保険は、全て任意の自動車保険に組み込まれている保険です。最近の自動車保険は、太字の「対人賠償責任保険」「対物賠償責任保険」「人身傷害保険」「車両保険」の4つがセットになったものが一般的です。

- Q4-2

- 交通事故証明書とは何でしょうか。どこで取得できますか

- Q4-3

- 交通事故で負傷しました。加害者に対して、どのような損害が請求できるのでしょうか。また、請求するために必要な書類等はありますか

- Q4-4

- 交通事故の損害賠償請求権には、時効がありますか

- Q4-5

- 保険金の請求権には、時効がありますか

- Q4-6

- 交通事故でケガをして、病院に通っています。保険会社の担当者から「治療の際は、健康保険を使ってください。」と言われました。交通事故なのですから、私の健康保険を使う必要はないと思うのですが、自分の健康保険を使うべきなのでしょうか

- Q4-7

- 交通事故の「過失割合」「過失相殺」というのは、何ですか。その割合や比率は、どうやって決めるのでしょうか